r/finansial • u/hendra64 • 20d ago

PLANNING Akhir tahun adalah saat yang tepat untuk evaluasi kondisi kesehatan finansial pribadi / keluarga. Gunakan file Excel gratis ini untuk bantu evaluasi kondisi keuangan kamu

{kind=link}

289

Upvotes

r/finansial • u/hendra64 • 20d ago

r/finansial • u/New_Midnight2686 • Oct 08 '24

For starters, gajiku sekarang 9 juta, dan buat hidup sendiri itu tiap bulan rasanya selalu ngepress, and I've literally been living paycheck to paycheck these past few months. Buat kalian yang gajinya baru 1 digit dan sudah punya anak, gimana sih cara kalian manage income dan pengeluaran agar mencukupi tapi tetap bisa nabung atau investasi tiap bulan?

r/finansial • u/alesmana • 9d ago

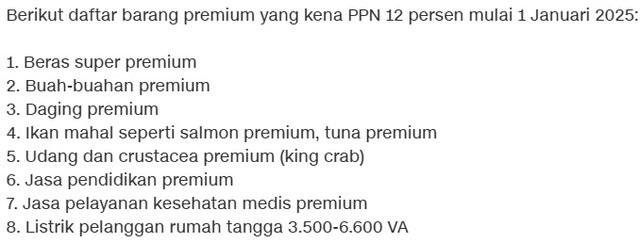

Penasaran definisi “premium” , “super premium” untuk beras, buah, salmon, udang dll itu gimana ya?

Apakah “pendidikan premium” itu sekolah internasional, nasional plus, IB? Apakah Al Azhar / SMA08 jakarta masuk “pendidikan premium”?

Pelayanan kesehatan premium itu apa? Apa berdasar spec atau RS? Pasang Ring Jantung? Suntik vitamin C?

Sungguh membagongkan. Semoga tidak berdasar diskresi petugas djp setempat.

r/finansial • u/alesmana • Nov 11 '24

Hi Komodos,

barusan saya melewati certain life milestone yang patut disyukuri. Ga major2 amat tapi buat saya merupakan pencapaian yang “phew… akhirnya”.

Sejauh ini, sudah memberi donation, traktiran etc.

Namun untuk sekarang saya lg mencari ide buat self-reward yang financially responsible karena saya sendiri jg biasa memang suka berhemat (ie. Savings/investment rate > 50%)

Kalau ada saran dan ide, i am open

Tia

r/finansial • u/anjaymabar • Nov 07 '24

Total tabungan gw 40an juta. Hasil nabung 2 tahun terakhir sejak pertama kali kerja.

Selama ini hidup sederhana. Pengeluaran untuk kerja sekitar 1,5 juta/bulan & ngasih (diminta) duit ke ortu 3 juta/bulan karena gw masih numpang di rumah (ortu gw juga udah pensiun). Sisanya ditabung. Dengan hidup sederhana gitu pun tetep aja tabungan gw masih "kecil".

Selama ini hidup for the future, tapi future outlook gw lumayan bleak. Single my whole life, so ga ada plan nikah anytime soon. Mikirin (seandainya) nikah aja udah stressful. Ga rela ngehabisin duit tabungan bertahun2 buat resepsi. Ga mau ngehabisin sebagian besar gaji buat KPR rumah mini di pinggiran Jakarta.

Pernah nyimpen di reksadana. Tapi returnnya ga begitu worth it juga buat gw. Kayaknya return per bulan cuman 1 jam gaji gw aja. Akhirnya gw tarik lagi, masukin rekening.

In the end, gw ngerasa frustasi. Bertahun2 nabung untuk tabungan yg nominal "kecil" untuk masa depan yg ga jelas. In the end buat apa? Buat apa gw hidup pas2an kayak gini?

Masih kurus, malnutrisi, & makan ala kadarnya di rumah, meskipun gw udah ngasih 3jt/bulan ke ortu. Makan enak (bare minimum) cuman pas lunch di kantin kantor doang.

Muka masih buluk karena ga pernah perawatan. Badan masih jelek karena ga ngegym & malnutrisi.

Masih belum dapet barang2 yg gw mau sejak bertahun2 lalu. Ga punya iphone/flagship phone, laptop gaming/macbook, PS5, smartwatch/automatic watches, ultraboost/nice sneakers, dll. Mobil belum ada dash cam & motoran masih pake helm buluk.

Yg primer ga terpenuhi, yg sekunder ga terpenuhi, yg tersier pun ga terpenuhi. Semuanya karena duit gw cuman gw simpen untuk masa depan yg ga gw minati.

Tell me. Why should I keep living like this?

r/finansial • u/Bujanginam • May 13 '24

I am M22 baru aja lulus, 2 bulan nganggur belum dapet kerja. Mau nanya buat bro and sis, kalau misal saya hidup sendirian, apakah nanti Net Income (Total Pemasukan dikurangi Spending) akan lebih gede dibanding punya pasangan dan beranak?

Asumsinya, kalau misal saya berpasangan, tentu income saya berasal dari dua sumber, yaitu saya dan istri, (saya gamau beristri IRT),

Tapi, di sisi lain, spending nya tentu lebih besar, antara lain:

Rumah harus lebih besar karena ane hidup berkeluarga. Kalau ane hidup sendiri, rumah kecil ga masalah.

Ada biaya buat ngurus dan sekolahin anak. Harus nyari lingkungan yang bagus buat perkembangan anak (yang mana cost lebih mahal juga, lol). Asumsi saya istri pasti mau punya anak, karena jarang perempuan mau childfree di Indonesia, gak kayak di USA.

Ditambah lagi, transfer ke ortu sama mertua.

Variabel waktu juga pertimbangan, kalau single, ane pulang dari kerja bisa pake waktu buat develop skill buat naikin value ane di mata bos, misal, kuliah sampe S3, atau ikut kursus biar, bisa naik jabatan.

Waktu ane juga bisa kepake buat hal lain di luar kerjaan, misal buat hobi di musik atau main game.

Kalau berkeluarga, waktu ane dipake buat interaksi dengan istri dan anak anak.

Kekurangan dari being single adalah sumber pemasukannya cuma ane sendiri, beda kalau punya istri yang kerja, sumber incomenya ada dua (as i said ane ga mau punya istri IRT). Tapi, hal tersebut dibarengi dengan spending yang makin gede jg.

Saya ga masalah hidup sendiri kalo emang net incomenya lebih banyak. Ada saran dari bros and sis? Thank you in advance

Edit: Gua cuma mau mutus rantai setan. Kakek nenek gua miskin. Bapak Ibu miskin. Kakak udah nikah skrng kepala 3 juga masih miskin. Kalau gua nikah dan punya anak, higher chance gua juga tetap miskin, kecuali istri gua kaya raya. Kalau gua punya anak, anak gua kemungkinan besar akan miskin juga, sama sepeti generasi pendahulu dia. Makanya gua mau mutus rantai dengan tidak menikah dan tidak punya anak

r/finansial • u/aku_lofAnjinK • Nov 14 '24

It comes as a surprise to me bahwa bahkan tmn tmn gw yang orang tajir melintir sekalipun, beli barang tetep nyicil. Even barang sesimpel hape. Rumahnya di PIK 3 lantai, punya mobil ada 5 yang semuanya harga belinya diatas 500jt, tapi gua tanya kenapa ga mau beli saham? "Ga punya duit"

Pertanyaan gw adalah - why? (Kecuali emergency ya atau emang lu ga punya banyak cash). Memang di awal awal rasanya ringan, cuman kan ada bunga berapa % gitu, tergantung sih. Gw kira orang orang tajir kalau beli barang semuanya bayar cash, especially kalau barangnya cuman kayak 1/10,000 dari total kekayaan mereka.

Gw dulu sempet beli barang barang kayak PS5, PC, hape dll, gw tunggu duit gua cukup dulu baru beli, karena gw paling anti sama yang namanya nyicil (Kecuali darurat atau butuh urgent).

Gw ga mau tergiur untuk spend duit more than I can afford. Dan gw bukan orang yang tajir tajir amat. Nothing bgt gw mah kalau dibandingin sama mereka semua.

Sure kalau beli barang barang yang emang mahal banget kyk tanah, rumah, aset bisnis, atau mobil, ya mau ga mau nyicil soalnya gw tau ga smeua orang punya cash in hand sebanyak itu.

Next question: Orang orang beli barang luxury - kayak tas designer, atau even sports car, apakah mereka nyicil juga? If so, why not just wait until you have cash at the ready? Itu kan bukan kebutuhan, so no reason to buy it so urgently.

Sorry if this sounds dumb - gw bukan anak finance, dan gw mau tau aja knpnya.

r/finansial • u/dasar_anak_jawang • 25d ago

Jadi pendapatan bersih gw syukur udah nyampe 50+jt sebulan. Double job, both remote, gaji USD + IDR, udah 8 bulan yg di luar dan per hari ini 3 bulan yg di Indonesia.

Gw baca dan berdasarkan testi temen-temen gw yg udah KPR, bank mau ngasih KPR kalo kita udah kerja di kantor saat ini minimal 1 tahun, dan hanya mau anggap kantor yg punya kantor representatif di Indonesia.

Yg jadi pertanyaan: apakah benar bank ga percaya dgn kantor luar negeri/remote work? Karena gaji gw lebih besar yg remote luar, kalo bank gamau anggap, agak susah jg.

Pertanyaan ekstra, agak OOT dari topik utama. Kalkulasi keberanian ambil angka KPR gimana ya? Maksud gw, misal, minimal gaji X baru boleh ambil KPR sebesar Y. Karena dari gw sendiri, rasanya paling aman untuk skg ambil 2M, mentok 3M lah.

Thanks future Mark Cubans.

r/finansial • u/freshsolenya • Aug 27 '24

My current conditions:

Please drop any thoughts or suggestion, tidak harus yang sudah berpengalaman KPR aja, yang belum pernah juga silahkan minta pendapatnya yaa.

Haruskah saya KPR atau lebih baik kontrak rumah saja pasca menikah? Kebetulan saya & pasangan lumayan picky dalam memilih rumah dan lokasinya. Saya mengincar tinggal di dekat jakarta dengan sarana transportasi yang memadai, rata2 harga property yang saya dan pasangan minati berkisar di harga 1,2M keatas. Saya merasa KPR sudah sangat tidak masuk akal dengan bunga floating yang selangit (and it WILL keep growing ffs). Apakah masih worth untuk mengambil KPR?

Also, saya sering lihat konten2 di media social yang ngebahas kalau zaman sekarang lebih baik ngontrak sambil invest agar bisa beli rumah cash kedepannya.

r/finansial • u/Reid22 • Aug 13 '24

Melihat banyaknya komplenan r/finansial kurang napak tanah dan ga realistis, gw berusaha mencoba buat guide yang lebih relate ke masyarakat pada umumnya.

Disclaimer dulu, apa yang gw ceritakan berdasarkan opini pribadi dan tidak sepenuhnya benar, tapi gw berharap bisa membantu komodos skalian improve kedepannya, opinions are welcome!

Hidup di Jakarta dengan gaji UMR 5 juta masih sangat possible, tapi perlu budgeting yang teratur juga agar income kita ga ludes tiap bulan. Gw coba untuk kasi contoh budgeting sederhana.

| Essentials | ||

|---|---|---|

| Makan | 25.000 x 2 (siang/malam) x 30 hari | 1.500.000 |

| Kos | 1.500.000 | |

| Transportasi (Busway) | 3.500 x 2 (pp) x 22 hari | 154.000 |

| Pulsa | 70.000 | |

| Groceries | 300.000 | |

| Non-essentials | ||

| Hangout | 150.000 x 4 minggu | 600.000 |

| Subscriptions | 100.000 | |

| Sedekah | 250.000 | |

| Total | 4.474.000 |

Dengan perkiraan budget ini, kita bisa menyisihkan 526.000 yaitu sekitar 10% per bulan, not big, but consistency is key untuk budgeting pemula.

Kebanyakan orang biasanya hanya ngebudget untuk essentials seperti makan, kos dan transport, tapi menurut gw budgeting untuk non-essentials juga tidak kalah penting, ga mungkin kan kita selamanya hidup hanya makan doang? wkwk. Bagian non-essentials juga yang paling sering bikin orang ga sadar duit tiba" ilang udah abis karena cenderung lebih mahal juga di jaman sekarang.

Tentunya angka disini sangat variatif dan tidak bisa dijadikan patokan sepenuhnya, beberapa orang mungkin masih tinggal sama orang tua dan dapat makan jadi bisa cut cost banyak, bawa motor ke kantor, daftar gym, harus menanggung beban orang tua, dll. Sangat disarankan semua pengeluaran bisa dipikirkan agar pengeluaran aktual lebih mungkin sesuai dengan estimasi budget.

Bagian yang gw yakin banyak orang males dan akan sering miss, tapi ini bagian yang cukup penting menurut gw, karena kalau kita ga track expenses, gw ga yakin pengeluaran kita bakal mirip dengan angka yang udah di budget wkwk.

Dengan tracking pengeluaran, kita bisa review tiap bulan apakah pengeluaran kita sudah sesuai dengan budget atau belum? apakah budgetingnya realistis? atau ternyata ada biaya tak terduga yang sebenarnya essential tapi belum dimasukkan?

Biasanya ada 2 cara untuk tracking pengeluaran

Catet tiap pengeluaran

Ini yang gw personally lakukan dari 2015, mungkin tidak cocok untuk semua orang, tapi ada happiness sendiri buat gw melihat income/expense dengan rapi, belum lagi kalo liat net worth gw bertambah tiap bulan biar jadi motivasi buat nabung.

Buat yang nyatet di excel biasanya dengan cara kumpulin semua struk belanja terus dicatet pas pulang, gw personally lebih cocok pakai expenses app seperti Wallet, Monefy, Money Lover, dll. Sangat disarankan buat pake app yang UInya simple dan cepat, jadinya setiap ada pengeluaran tinggal buka app dan input, it only takes 10 seconds at most.

Alokasi budget ke rekening berbeda

Kalau merasa hitung satu per satu lebih repot, bisa dicoba cara ini dengan memisahkan budget ke beda" rekening, contohnya budget kehidupan sehari-hari di rekening A, budget belanja di rekening B, tabungan di rekening C.

Kalau kalian bisa terapin steps diatas dan save money, then congratulations! Ga semua orang bisa hidup tanpa paycheck to paycheck, you're doing good.

Dengan gaji 5 juta biasanya bisa menabung antara 500rb sampai 1 juta per bulan, gw ga menyarankan langsung terjun invest saham, crypto dan high-risk assets lainnya, karena penting untuk membangun dana darurat untuk jaga-jaga saat hujan turun.

Coba targetkan 3-6x dari pengeluaran essentials kalian sebagai dana darurat, kalau dengan budget essentials di contoh Step 1, berarti sekitar 10-20 juta sebagai dana darurat. Uang ini yang akan dipakai kalau misalnya worst case kalian PHK/nganggur, butuh biaya untuk keluarga yang sakit dan lainnya. Tapi uang disini tidak terbatas hanya worst case scenarios saja, kalo misalnya laptop kalian rusak dan perlu diganti buat bisa lanjut kerja, don't feel bad menggunakan dana darurat tersebut.

Saran dari gw dana darurat bisa disimpan di bank digital seperti Neobank, Bank Jago dsbnya karena punya bunga yang cukup oke dari 5-7% dan bisa ditarik kapan saja. Atau dana daruratnya di split 50% ke bank digital dan 50% ke reksadana pasar uang juga boleh. Reksadana bisa diakses ke beberapa app seperti Bibit, Bareksa, Ajaib dll.

Kalau dana darurat sudah beres bisa cek post-post lainnya di r/finansial untuk rekomendasi investasi keuangan. Tapi gw personally menyarankan investasi pengetahuan wkwk.

Kalau uangnya tidak cukup karena kita memakai uang melebihi budget, tentunya kita harus evaluasi lagi dari Step 2 agar kita sadar pengeluaran apa yang membuat finansial kita bocor.

Tapi kalau pengeluarannya semua essential dan melebihi gaji kita gimana? The bitter truth is, of course, harus menambah income, biasanya ini yang paling sering terjadi untuk generasi sandwich yang harus menanggung keluarga. Tapi hanya ngomong 'naikin income' ga segampang itu, so I will try to give my very personal tips buat naikin income. (Disclaimer on, opini pribadi belum tentu benar)

Lakukan yang terbaik dalam karir dan selalu terbuka untuk opportunity

Kalau berharap untuk mendapatkan kenaikan gaji sebagai karyawan, tentunya kita harus perform well dalam kerjaan kita agar bisa mendapatkan kenaikan tersebut. Tapi ga semua orang atau atasan kalian bakal notice effort yang kalian lakukan, oleh karena itu penting untuk request performance review ke atasan kalian, apakah ada goal yang bisa dicapai? kalau berhasil dicapai apakah bisa dapat kenaikan gaji? Jangan lupa untuk kompilasi data-data kerjaan yang kalian sudah kerjakan, jadi hasilnya bisa ditunjukkan ke atasan secara aktual.

Tapi tentunya setelah melakukan semua itu belum tentu kita mendapat kenaikan gaji bukan? Nyatanya banyak orang yang gabakal menghargai kerja keras kita, heck, banyak yang menjatuhkan bahkan wkwk.

Gw lebih sering ambil jalan pindah perusahaan, sangat gw sarankan untuk open buat interview walaupun kita belum niat untuk pindah, karena kita perlu sadar berapa sih harga yang gw layak dibayar di market? Apakah harusnya bisa dapat lebih dari gaji sekarang atau belum? Dengan sering interview juga kita latihan agar tidak kagok kedepannya, also very important buat cara kedua yang akan gw jelaskan.

ALWAYS nego gaji

Ini sangat, sangat penting buat yang berkarir sebagai karyawan. Kalau kalian bukan fresh grad, jangan terima langsung saja gaji yang ditawarkan HR, karena dari tim HR sendiri pasti sudah punya range budget untuk hire karyawan, tentunya tawaran yang diberikan ke kalian itu di range minimum karena ekspetasi mereka ya kalian kemungkinan bakal nego gaji.

Coba research market normalnya posisi kalian gajinya seberapa, gw personally cukup open soal salary ke temen-temen gw karena penting untuk sadar range gaji yang wajar itu seberapa, apakah gaji kita overpaid atau underpaid. Setelah itu, baru kalian bisa coba untuk interview di banyak tempat dan tes ombak angka ekspektasi kalian apakah achieveable atau tidak.

Salary growth juga menurut gw sistemnya compounding, karena most likely kalau kita pindah perusahaan gaji kita naik, kalau kita sudah pengalaman 2 tahun misalnya, tapi pindah perusahaan dan naiknya sedikit, in long-term gaji kalian juga bakal stagnant. Contohnya kalau kita pindah perusahaan tiap 2 tahun dengan perbandingan increment 15% dan 30%.

Dengan pindah perusahaan 3 kali dan pengalaman kerja estimasi 6 tahun, perbandingan gajinya sangat, sangat berbeda. Kalau dibandingan dengan increment 50% dan 100% bahkan lebih jauh lagi, that's why menurut gw salary dibawah 10 juta perlu nego gaji dengan cukup agresif agar kenaikan income juga kedepannya lebih besar. Oleh karena itu, kenapa kita bisa lihat orang-orang lain yang gajinya besar saat pindah. Karena 30% increment dari 20 juta menjadi 26 juta, kalau dibandingkan dengan 30% increment dari 5 juta hanya menjadi 6.5 juta.

Side Hustle

The obvious one, gw rasa kebanyakan orang indo juga akan mengambil jalur ini, post-post di r/finansial juga sudah banyak membahas ini terutama di IT sector, tapi karena gw non-IT yang side hustlenya biasanya tidak segede mereka yang kerja di luar, mungkin gw lebih relate untuk kebanyakan orang.

Kalau yang gw sering lakukan open PO untuk jualan makanan online, karena ini skill yang menurut gw semua orang bisa lakuin, tapi tantangannya juga saingannya banyak dan hypenya cepat down. Pas gw awal mulai bisa sebulan dapat 5 juta bersih padahal bikinnya hanya pas weekend, tapi akhir-akhir ini setelah udah ga promosi mentok di 500rb - 1 juta per bulan bersih.

Balik lagi ke setiap orang masing-masing karena skill kalian masing-masing tentunya berbeda, coba jangan terlalu stres mikirin harus ngapain dan jalan-jalan liat sekitar untuk melihat opportunity apa yang bisa dibuat.

Tapi tidak semua orang juga cocok untuk ngambil jalur ini, apalagi kalau main job kalian udah sibuk dan commuting jauh yang bkin capek. No need to feel pressured kalo free time ga cukup buat hustling imo.

Networking

Mungkin di benak kalian, networking itu ikut komunitas networking yang professional dan bahas prospek dll. I honestly don't do this lol, instead gw lebih suka catch-up dengan teman sekolah lama, kenal teman baru dari teman punya teman, ikut komunitas olahraga, dsb.

Biasanya saat kita ketemu orang dengan hanya niat berteman baik, malah dapat opportunity bagus, so far karir gw awal" semua dapetnya dari teman lama, teman baru dan alumni. Gw sangat percaya perbuatan baik akan menghasilkan karma yang baik juga, traktir teman-temanmu sesekali, beri hadiah dan ucapan saat ulang tahun, bantu beli jualan teman dan lainnya. Budget untuk sedekah dan memberi itu very important ges!

Thank you for reading this long text, semoga bisa membantu jalan hidup kalian lebih baik, kalau kalian sudah baca step diatas tapi masih belum possible dilakukan then it's okay. It's really okay to not be okay, yang penting kalian berusaha dan bertahan, pasti akan ada opportunity baik yang bisa kita ambil kedepannya.

r/finansial • u/Downlowtoodamnlow • Mar 04 '24

Gw umur 23(m), bulan depan 24. Sementara masih g ad pengalaman kerja. Gw hrsnya lulusan S1 di cina habis ambil 'Computer Science and Engineering' tapi ipk gw ampas (2.88) dan gw asal2 apply kerja di indo g dapat (gw pulang ke Indo akibat covid, tp msh dpt diploma dr sana). Jujur aja sekarang rasanya aku g ad cinta sm skali dengan programming, 2 tahun setelah lulus dan saya g pernah nulis ap2. Ortu gw rada2 mau gw lanjut S2 tp mrk sendiri ya masih ada hutang sementara (bbrp M), jadi mrk rasa mungkin coba kirim gw ke sekolah sertifikasi? Gw sendiri g ngerti cari sekolah gitu gimana.

Sementara sih saya g benar2 tidak berpenghasilan, adik saya berhasil nemuin saya kerjaan sampingan buat 5.5 juta per bulan, tapi ini ya kerjaan yg g ad jenjang karirnya gitu.

Jujur aja keahlian saya sekarang hanyalah pengetahuan cukup dalam di bidang perang dunia 2 dan game porno.

Ada tips untuk apa yang bisa saya lakukan sekarang?

Edit: Lupa ngomong kl gbs bs Cina/Mandarin.

r/finansial • u/SpecialistKnowledge9 • 23d ago

Ngelihat grafik pergerakan rupiah ke dolar selama 5 tahun terakhir, rupiah cenderung melemah dari tahun ke tahunnya. Padahal sebelum Covid terjadi, rupiah sempat menyentuh angka 13k/dolar. Tapi di tahun 2024 ini, bakal menyentuh ke angka 14k/dolar lagi itu rasanya udah seperti miracle. Bagaimana di tahun 2025? Akankah rupiah tetap mengalami pelemahan?

Prabowo pernah bilang jika ingin menargetkan rupiah menjadi Rp. 5000 per dolar AS. Tapi jika itu benar-benar terjadi, apakah akan lebih banyak masyarakat yang diuntungkan atau malah lebih banyak yang dirugikan dengan penguatan rupiah yang ekstrem ini? Tentunya yang bekerja di bidang ekspor atau bekerja secara remote pasti akan mengalami kerugian dengan menguatnya rupiah. Tapi untuk kehidupan sehari-hari, apakah penguatan rupiah terhadap dolar akan berpengaruh? Untuk barang-barang yang diimpor seperti barang elektronik, tentunya masyarakat jadi diuntungkan dengan harga yang lebih murah. Seperti Iphone 15 yang sebelumnya seharga Rp. 13 juta mungkin jadi cuma Rp. 5 juta saja.

Namun, transaksi dengan pedagang di pasar misalnya yang nggak terpengaruh dengan harga barang impor maupun penguatan rupiah terhadap mata uang asing, walaupun rupiah menjadi 5k/dolar, pedagang tetap tidak akan menurunkan harga pangan. Cabe tetap di harga 30k/kg yang berarti dengan penguatan rupiah, harga pangan jatuhnya malah lebih mahal, yang sebelumnya 1kg cabe setara 2 dolar, menjadi setara 6 dolar.

Jadi, menurut kalian dengan melemahnya rupiah secara mayoritas akankah memberikan lebih banyak dampak positif atau lebih banyak dampak negatif terhadap perekonomian Indonesia dan kesejahteraan masyarakatnya? Dan apakah lebih mendukung pelemahan atau penguatan rupiah untuk tahun 2025 dan seterusnya?

r/finansial • u/ZAPHKIEL7 • Aug 22 '24

Let's say, hypothetically I have 1 billion in cash. What is the best course of action that i can take?

Just preparing so I know what to do when I actually have the money. Your Advice Is Greatly Appreciated.

r/finansial • u/OwnReflection58 • Mar 21 '24

Lagi mikirin soal financial freedom dan penasaran sama jumblah tabungan yang cukup untuk bisa reach FIRE. Untuk suhu suhu yang sudah nyelam lebih dalam, boleh dong share angka yang menurut kalian tepat sebagai target.

Sebenernya possible gak sih untuk achieve FIRE?

Adakah yang berhasil reach target FIRE sebelum usia pensiun? Boleh dong berbagi jurus dan ilmu, atau sekedar motivasi aja untuk yang masih berjuang.

FIRE : financial independence retire early

r/finansial • u/bisajadi • 9d ago

Hai, agan-agan, Mau tanya, mendengar bahwa token listrik akan kena 12% juga nanti, kalau saya beli token listrik (dan input ke meteran) saat ini dulu sebelum 2025 dalam jumlah besar agar tidak perlu beli lagi beberapa bulan kedepan, apakah hal ini rencana yang baik?

Atau sebenarnya itu usaha percuma saja karena nilai yang tersimpan dalam meteran nanti akan disesuaikan otomatis dengan pertambahan pajak baru?

Mohon pencerahannya, suhu 🙏

r/finansial • u/wizard182 • May 14 '24

Kepo aja. Kalian simpan dollar di Bank lokal? Bank Internasional? Dollar denominated shares? Bonds? Share dong cara mulai bikin simpenan dalam dolar (in whatever form).

r/finansial • u/N2O-Sai • Nov 07 '24

gw mahasiswa semester 3 dengan pendapatan dari ortu 1.4jt, setiap bulan harus nabung 300k (or more depends on how much i have left at the end of the month), now as title said, which is best?

untuk sekarang gw lagi nabung di SeaBank, but my mom says it sketchy and wants me to move to blu, and yes, i already did my research on SeaBank. But my dad wants me just to save on my primary bank account, which is mandiri, but i already told my dad that it is bad for saving money there as it keeps sucking my money by paying for administration fee and other stuff.

so i did some searching on this subreddit and saw people recommending these digital banks:

so i dont know which one to pick as they have their own benefits.

sorry if this is a stupid question, but i really need it for the long run.

r/finansial • u/Altruistic-Egg-1169 • Sep 20 '24

rencana mau pulkam dulu ke ortu, jdi mau gw sisihkan 15jt untuk keperluan pribadi sedangkan sisanya mau di investasikan entah dimana untuk short term karena December atau January nanti mau buka usaha modal (30-40jt). kira2 bagus duitnya disimpan dimana dulu ya?

income kira2 4-5jtan/bln dri obligasi

r/finansial • u/dhannemon13 • Oct 29 '24

In a nutshell, pekerja swasta berumur 1/4 abad yang (pada akhirnya) bisa keluar dari lingkaran setan gaji dicicil di tempat sebelumnya. Salary sekarang 2x UMP tempat tinggal gue (although ga ngaruh rasanya, sama aja mahalnya kek Jabodetabek jir biaya hidup disini heran), per-tahun salary naik, dan mulai mencoba lagi mengstabilkan isi rekening juga. Gaji di tempat lama masih 'ketahan' yang bisa dapet 1 motor Beat baru sih sayangnya, emang lagi gaada duit (gue selalu masih kontak sama co-worker lama), so I can't expect of them much.

Also, gue ada doi yang, yeah, secara salary emang agak lebih gede dari gue (and I never bothered to ask how much, but it's definitely higher). Yet, albeit sandwich generation karena diminta untuk bantu biayain adeknya kuliah. Dibalik gue yang dulunya 'kacaw' secara keuangan bulanan dan doi yang kondisinya ya support keluarganya juga, gue rasa kami cukup konsisten dalam menabung bareng selama ini dan udah lumayan terkumpul duitnya (not much, but still honest work). Dan, yeah, gue memang belum 'terlalu' mikirin ke arah serius karena di budaya gue untuk nikah itu muahal mampus dari adat kami, but definitely the one that I'll take later on.

Honestly, setelah 2 tahun lebih bekerja, baru sekarang ini gue bisa 'bebas' untuk mikirin duit gue ini bakalan bisa lari kemana aja, termasuk cicilan semacam KPR, yang kemarin impossible karena ya turun gaji aja ga nentu banget kapan. Saat ini gue gak ada tanggungan (kecuali dalam momen tertentu gue bantu orang rumah sih buat beli-beli/bayar keperluan, karena gue tinggal di rumah bareng ortu sekarang), cicilan juga gapunya, paylater bener-bener utuh enggak ada kepake selama 3 bulan ini. Dan.. Gue melihat brosur-brosur perumahan (terutama perumahan subsidi) semakin menggiurkan di mata gue untuk sekarang ini.

Sayangnya, gue gak ada gambaran sama sekali untuk mulai 'terjun' di fase ini gimana, karena temen gue mau gue tanyain juga belum ada yang masuk ke fase itu (kalaupun ada, ya emang keluarganya holang kaya). Hence why, gue butuh jawaban kalian ajasih mengenai pengalaman kalian, ya gimanapun pengalaman kalian itusih, paling enggak ya gue tau jalan mana yang bisa aja gue 'tiru'.

Fokus gue maunya punya atap pribadi dulu sih ya... Sesuai apa yang bokap-nyokap gue mau: nikahin anak orang minimal udah punya rumah sendiri dulu. Fortunately, 'kehausan' gue akan barang lainnya udah kebanyakan terpenuhi sih dari PC sampe sebejibun gadget yang... Gatau ujungnya kepake/kaga aowkoakw

Thanks in advance.

r/finansial • u/quantoct • Jul 25 '24

Halo semuanya.

Sebelumnya maaf jika ini post pertama saya - seringnya lurking alias cuma liat2 aja dari akun reddit, baru kali ini berani nanya karena topiknya cukup personal dan butuh input dari yang sudah lebih berpengalaman.

Umur 25 (sekarang 24, sih, tapi minggu depan sudah 25 jadi tulisnya 25 aja).

Rencana mau ambil rumah seharga 3M++ tapi memang DPnya digratiskan sama developer, hitung2 kasarnya 2.9M lah dan diKPRin secara panjang sampe 15 tahun. Daerahnya sih sudah oke & sudah furnished dari salah satu brand internasional.

Edit : After a few realistic & kind replies from redditors, kayaknya nyicil 15 tahun itu termasuk "gak worth it" dengan situasi sekarang.

So lebih prefer ke Bayar DP besar + cicil shorter term, most likely 5 years.

Me & Long-term GF ada rencana settle down & married tahun depan, tapi mau ambil sekarang karena ada free PPN jika akad di tahun 2024 (dari pemerintah katanya? dan sudah tidak ada tahun depan ya?) senilai 110jt-an. Sebenernya gak buru-buru untuk punya tapi potongan segini lumayan juga sih.

Detail :

Gaji sekitar 50-100jt, pernah sebulan sampai 200jt tapi nggak akan konsisten begitu, kurang lebih. Kerjanya sebagai investor personal saja, jadi memang tidak konsisten, tapi rangenya sekitar segitu (minimal, dan angkanya aktual).

Asset personal kira2 1,5-2M sekarang.

Saya tidak ada bantuan dari orang tua, makanya agak challenge untuk benar-benar keluar dari zona nyaman dan beli rumah sendiri.

Rumah di komplek ini udah hampir habis gitu, sisa 3-5 rumah maybe. Apakah worth dikejar ya? Kebetulan memang sdh OK di daerah ini & sebelum sebelumnya di cluster yang sama sudah pada soldout juga.

Pertanyaannya :

-Apakah mendingan beli dari developer, atau bikin sendiri ya untuk rumah pertama?

-Apakah harus banget udah punya "uangnya secara cash" baru berani ambil KPR?

-Ada biaya hidden apa, sih kalo saya KPR panjang? Dan ada triknya nggak, katanya di re-finance biar lebih murah?

-Tips n trik lainnya punya rumah baru, dan sewa vs beli.

Edit 2 : Apakah kalo mau KPR 5 Tahun dengan bunga fixed 9.75% itu mahal ya? kok jadi kayak floating aja. Padahal kalo tenor 15 tahun, "fixed" rate cuma 3.75%.

r/finansial • u/LoaldFam • Aug 23 '24

For context , sekarang 25M

Banyak temen-temen circle ane yang gak begitu suka diskusi tentang uang at least tentang personal finance and stuff.

Paham sih kalau investment tentunya kita punya circle sendiri" tapi kadang bingung sih kenapa masih ada orang orang yang seperti acuh tak acuh tentang financial literacy bahkan tentang perhitungan pajak mereka

(Contoh financial literacy itu seperti konsep paylater , FOMO , atau 50/30/20 saving spending ratio gitu-gitu)

Beberapa teman baik ane juga gak terlalu interested diskusi terkait uang.

Ya mungkin ada sempat bahas tentang emas sebagai sarana inflation hedge cuma ya akhirnya dia gak beli emas karena mager belajar katanya (visibleconfusion)

Kira-kira ini akibat karena age group ane yang masih belia ya? mungkin kalau udah 27++ jadi agak beda?

Atau mungkin temen ane ini privilege dari sononya jadi ga begitu peduli?

Edit: Sepertinya banyak yang misunderstand karena tulisan ane krg jelas. Ini dalam konteks temen temen banyak yang "dont wanna know" , bukan "dont wanna talk". Hmm agak beririsan sih tapi anw sy juga ga ngajak semua orang bicara finance.

r/finansial • u/Nerve_Glad • Oct 27 '24

Jadi ane baru pertama kali menggunakan kartu kredit BRI. Nah ane kan makai kartu kredit Tokopedia Card.

Tapi ane bingung soal overlimit, saat ini limitnya 3 juta. Misalkan ane membeli barang dengan harga 5 juta. Berapakah jumlah biaya overlimit dan berapa kali ane terkena overlimit tersebut? Apakah setiap bulan ane akan terkena overlimit sampai cicilan saya berada dibawah 3 juta atau bagaimana ya?

Terima kasih redditor

r/finansial • u/anjaymabar • Nov 06 '24

Saat ini gw total punya 5 rekening: - BCA (ex payroll di 2 job lama) - Mandiri (payroll) - Jago (saldo terbanyak, ngincer bunga 3,5%) - Permata (saldo cuman 1 juta) - CIMB (saldo cuman 2 juta)

Gw ngerasa rekening gw kebanyakan. Apalagi Permata & CIMB ga kepake, cuman ada saldo yg jarang gw sentuh. Kira2 apa ada keuntungaannya buat dikeep?

Dulu gw bikin Permata karena ngincer cashback bulanan PermataMe yg dulu gede banget (god bless the golden age of digital banking). Sedangkan CIMB, dulu bikin karena rencana apply CC, tapi sampe sekarang belum gw apply lol.

Gw ragu juga sama Jago. Awalnya ngincer bunganya, tapi kalo diliat bunga per bulan itu kurang dari gaji per jam gw. Kayak ga worth it banget sebagian besar tabungan gw disimpen di situ kalo cuman ngincer bunga. Selain itu, prosnya free top up di gopay aja sih.

Untuk BCA & Mandiri masih bakal gw keep. BCA karena ada CC juga & industri gw sebenarnya dominant payroll BCA (in case pindah job lagi). Mandiri karena payroll sekarang & gw mau apply CC (walau ga pernah direspon lol).

r/finansial • u/RegularTemporary2707 • Oct 24 '24

Gue 24m dan gw baru dapet gajian kerja free lance sekitar 20jt (ini diluar gaji pokok main job) nah gue bingung uang ini mending diapain. Kalo jadi uang dingin kan sayang ya di bank aja diem, mending ditaro mana dan berapa ya ? Pernah denger soal reksa dana soalnya aman tapi katanya growthnya lelet dan kalo emas juga gue takut ilang dan sebagainya

Gw sendiri belum punya tabungan samasekali outside of emergency funds (sekitar 2jt) jadi anggep aja this is my only savings.

r/finansial • u/ShigeruAoyama • Aug 06 '24

Basically hal-hal simpel & low effort yang kamu lakukan untuk mendapatkan imbalan finansial, bisa berupa uang tunai, voucher, ataupun potongan harga atas pembelian--termasuk di sini juga eksploitasi loyalty program. Tentu saja kamu tidak bisa mengharapkan imbalan finansial yang terlalu tinggi, tapi itu sesuatu yang bisa kamu lakukan tanpa effort yang tinggi atau bisa automated

Me:

{kind=link}